投機バブル 根拠なき熱狂―アメリカ株式市場、暴落の必然

posted with amazlet at 16.06.26

ロバート・J. シラー

ダイヤモンド社

売り上げランキング: 35,346

ダイヤモンド社

売り上げランキング: 35,346

- 株価の歴史

- 根拠なき熱狂

- 12の要因

- 増幅メカニズム

- 文化的側面

- 心理的側面

- 「根拠なき熱狂」への反論

- 行動への提言

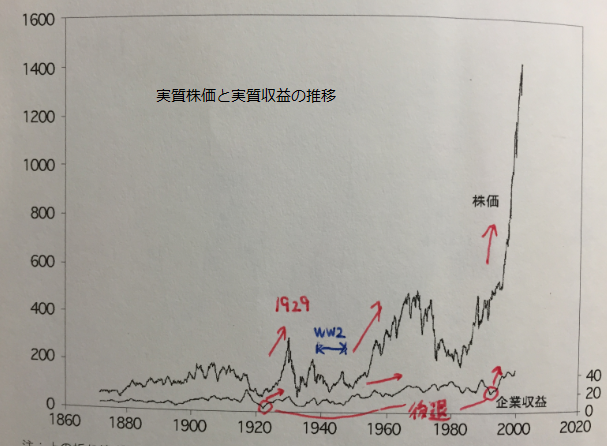

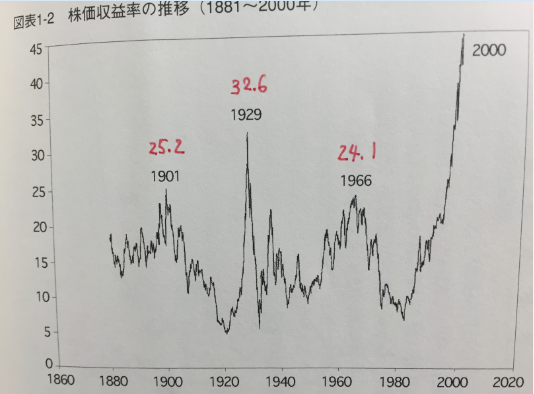

株価の歴史

株式ブーム

- 1920年〜1929年

- 1955年〜1965年

- 1992年〜2000年

- ブームの前に景気後退や恐慌があった。

- 企業収益が急成長している。

- 1901年6月・・・25.2倍

- 1929年・・・・32.6倍

- 1966年・・・・24.1倍

- 2000年・・・・45.0倍

- 株価収益率が、その後の長期的な(10年間の)利回りを予見している。

- 典型的:1920年、1949年、1982年;1929年、1937年、1966年。

- 例外的:1899年、1922年。

根拠なき熱狂

12の要因

①堅実な企業収益の成長に重なったインターネットの到来

- インターネットが個人に与えた印象=鮮明で直接的。

-

・企業収益:94年に実質36%増、95年に実質8%増、96年に実質10%増。

↑インターネットとは関係ない。 - インターネットのようなドラマチックな新技術の登場と企業収益の成長がたまたま同時期に重なった。

②勝利至上主義と経済的ライバルの衰退

- 日本の景気低迷(89年~)。

- アジア金融危機(97年~98年)。

- 経済活動が、スポーツのように一人だけが勝ち残る競争として描かれる(勝利至上主義)。

③ビジネス的成功を尊重する文化

- 物質主義的な価値観の台頭。良い人生=お金がたくさんあること。

- ビジネスで成功した人物を尊敬する文化。

- 人生観の変化:レイオフの体験→企業への依存度を減らそう→自らが経済主体になろう。

- 投資という副業。

- 固定給から投資家としての企業参加→ストック・オプションの増加。

④共和党有意の議会とキャピタルゲイン減税

- 上院も下院も、企業寄りの共和党。

- キャピタルゲイン減税を期待して売却を先送り。

⑤ベビーブーマーが市場に与えるとされる影響

- 大恐慌・第二次世界大戦の終わり→安心して家族を増やす(1946~1966)。

- 2000年、ベビーブーム世代は35~55歳。

- 市場に影響を与えたとする主張:①引退に備え株式を購入。②支出が多いため、企業の利益が高まる。

- 実際は、資産価格と人口動態のあいだにはほとんど相関がない。

- つまり、ベビーブーム世代に対する世間の「通念」が市場に影響を与えた。

⑥メディアによるビジネス関連ニュースの充実

- 24時間態勢のニュース報道の隆盛←91年湾岸戦争、OJシンプソン裁判。

- ビジネス報道の充実→株式への需要増大。(広告が購買欲を刺激するのと同じ理屈)

⑦楽観色を強めるアナリストの予測

- 企業の憤慨を恐れ、アナリストは売り勧告をためらう。

⑧確定拠出年金プランの拡大

- 株式について学び、株式への親しみを増した。

- 年金を考えるということは、長期的にものを見る考え方を促進させる。

- 投資家は合理的な意思決定プロセスではなく、株式が持つ「関心価値」「好奇心価値」の影響を受け、本来あるべき姿よりも多くの株式を購入したいという気持ちになる。

⑨ミューチュアル・ファンドの成長

- かつては市場に恐れを抱いていた多くの“素朴な投資家”が参加を望むようになった。

⑩インフレ抑制とマネー幻想の効果

- 低いインフレ率:経済繁栄、社会正義、優れた政府の象徴→大衆の自信を強めた。

- 名目ベースの長期的な株価推移を見ると、現在の株価急騰が異状でないように見えてしまう。

- ドルの流通量や価値は非常に不安定であり、価格をドルベース(名目ベース)で測定することが少しも自然ではない。

⑪取引量の拡大・ディスカウント証券会社、デイトレーダー、24時刊取引の出現

- 手数料の自由化→取引コストの低下→回転率の上昇。

⑫ギャンブル機会の増大

- 1970年代まで、合法的なギャンブルは競馬だけ。

- その後、宝くじ、カジノ、場外競馬、スロットなどが合法化。

- ギャンブル頻度の増大は、リスクに対する態度の変化に、潜在的に重要な影響を与える。

増幅メカニズム

フィードバック・ループ

- 過去の株価上昇により、投資家の自信が増し、未来の株価上昇を生む。

ポンジー詐欺

- ①初回の投資家がかなりの利益を稼いだ後、自分のサクセスストーリーを新たに集まった投資家に語らせる。

- ②新たな参加者はより多くの金を投じ、首謀者はその金で2回めの募集で集まった参加者に支払いを済ませる。

- 最初に集まった投資家はその仕組に非常に懐疑的であり、小学の資金しか預けていない。

- 他人が大きな利益を手にするのを見るまでは、投資家が心底から仕組みを信頼することはない。

- 他人がかなりの利益を手にする様子を見ることが、人の思考に強く影響する。

自然発生的なポンジー詐欺

- 投機バブルは自然発生したポンジー詐欺。

- 株価がさらに上がると示唆するストーリーを流すことで利益を得ている人々は大勢いる(証券業界全体)。

文化的側面

ニュースメディアの影響

- 事件そのものではなく、危機を報じるニュースのほうが、株式市場に影響を与える。

- 興味深いニュースを生み出そうという努力を通じて、投機的な価格変動を増殖させる。

- 価格変動とニュースを結びつけることで、人々の関心を喚起しようと努める。

阪神淡路大震災

- 当日、東京市場はわずかに下落。地震被害に関する無数のニュースが流れる後、一週間後、5.6%の下落(地震被害に比べると過剰反応)。地震被害のまったくない海外市場にも影響。

- 震災とそれに伴う株価下落のニュースが投資家の関心を集め、「関心のカスケード」を促進して、何かもっと悲観的な要因が全面に出てしまった。

1929年の大暴落

- 月曜日の暴落直前に何も大きなニュースがなかった。

-

暴落に先立つ新聞記事のうち、最も重要で具体的なニュースは、常にそれ以前の市場そのものの動き。

- 1929年10月23日(水) -6.3%

- 1929年10月24日(木) -2.1%(安値:-12.9%)…暗黒の木曜日

- 1929年10月28日(月)-12.8%

- 1929年10月29日(火)-11.7%

- 1929年の暴落は、現実のニュース報道に対する反応ではなく、株価の変動によるフィードバック効果や、市場に対する大衆の関心が次々に高まっていく「関心のカスケード」を介して進行する「ネガティブ・バブル」である。

1987年のブラックマンデー

- 1987年10月19日(月)-22.6%(-508ポイント)。

- 最も重要なニュース:当日の午前中に200ポイント下げたこと。前週に過去最大の下げ幅(ポイント基準)を記録していたこと。

-

政府の見解:

- 原因①:製品貿易赤字が予想外に高くなったため、金利が過去最高に達したこと。

- 原因②:税制改正が提案され、買収対象候補となっていた企業の株価が暴落。

「新時代」思考

- 株式市場ブームに対して、後から持ちだされた解釈。

1901年(20世紀ご祝儀ピーク)

- 「利益共同体」の時代:企業統合→競争の根絶→独占

1920年

- 技術革新が日常生活に非常に大きな衝撃を与えた。

- 自動車、電気、電線、電球、電気掃除機、電気洗濯機

- ラジオ放送の拡大

1950年~60年代

- テレビの普及

- 消費者信用の利用増大

- ケネディ大統領が国民の自信を刺激

1990年代

- グローバリゼーション、ハイテク、インフレ暖和、金利低下、企業収益の増大

「新時代」の終焉→ネガティブな雰囲気

- 1929年10月の暴落はあくまで「終わりの始まり」。1920年代の上昇を3年かけて逆戻りにした。

- 1929年:大恐慌、資本主義が破綻したという見方、ドイツナチズムの成長。

- 1965年:急速なインフレ、スタグフレーション。

- 1980年:米国市場を乗っ取りつつある日本。

米国以外の「新時代」

- 1985年12月~:フィリピン:マルコス体制崩壊。

- 1986年10月~:台湾:経済成長率が2桁、コンピューチップ等ハイテク製品の製造、戒厳令の解除、野党の結成(史上初)、外国人による企業設立を認める、中国本土への親戚訪問を認める。

- 1990年1月~:ベネゼエラ:イラクがクウェートに侵略→原油価格高騰→ベネゼエラ産原油の需要増。

「新時代」の終焉

- 銀行や為替レートにかかわる金融危機が目立つ。

- 心理的・社会的な原因よりも、狭い専門的な原因によるもの。

- 1994年:メキシコ通貨危機

- 1997年:アジア通貨危機

- 投機バブルがはじけたのは危機発生より早く、危機を生み出す雰囲気の一部となる。

- 5年という長期間にわたって好調な株価変動が観測される場合、その後の同じ長さの期間には不振に陥る傾向がある(vice versa)。

- 1年間では反転へ向かう傾向は弱い。

心理的側面

アンカー

量的なアンカー →市場の適正水準を示す指標となる

- 直近の株価

- 過去の株価

- キリ番

モラル・アンカー →株を買う気にさせる理由の強さを決定する

- 物語

自信過剰

- 自分の結論の正しさを評価する際に、推論の最終部分しか評価しない傾向がある。それ以前の推論の部分に多くの間違いがある可能性を忘れてしまう。

- 比較対象となる観察が多数あることを忘れてしまう。

- 後知恵→実際以上に世界は予測可能だという見方を助長。

-

魔術的思考…魔術が効く前提で物事を考えること。

- 既に投げられて伏せてあるコインよりも、まだ投げられていないコインに大金を賭ける。

-

代表制の経験則…馴染み深いパターンを探し、将来のパターンをそれと同じになると決めつける。

- 株価が一定方向にしばらく動くのを見ると、そのトレンドが、経済データに見られる多くの傾向を代表するものだと思い込む。

アンカーの不安定さ

-

株価の変動が実際に起きてからでないと、自分に関する事実や、自信の感情・傾向を発見できない。

- (試験の合否にかかわらず休暇を取るつもりの学生も、結果がでるまで旅行の予約に踏み切れない。)

群集行動、思考の伝染

アッシュの実験

-

1人の被験者と9人の協力者。9人の明らかに間違った回答を聞かされると、被験者も間違った回答をする。

∴社会的なプレシャーの影響。 -

9人と顔を合わせずに実験。結果は同じ。

∴「他の人が全員間違えるはずがない」という思い込み。 - 多数意見や権威者の意見を信じる。

★情報カスケード

-

誰もいない2軒のレストラン。1人目の客がレストランを適当に選び、2人目がそれを見て同じレストランを選ぶ。3人目の客が…。

- →選ばれたレストランは、客全員が一種の「投票」を行なった結果選ばれたわけではない。

- →株式の価値も同じようなものか。

クチコミによる伝染

- 専門家の冷徹な分析結果よりも、市場の急激な変動を示したというニュースの方がクチコミで広まる可能性は高い。

関心

- 過去に犯した失敗を理解するには、自分が何を「実行したか」ではなく、何に注意を「払わなかったか」を考慮することが大切。

- 説明できない関心の変化:ある対象に関心を惹かれた原因が何であったかを説明するのは容易ではない。(メイヤーの実験)

「根拠なき熱狂」への反論

弱まる「売り」意欲

- 熱狂的な投資家によって、株価がさらに吊り上げられる可能性が常にあるため。

- ときには馬鹿げた価格水準が長く続く場合があるため。

企業収益の変化 vs 株価の変化

- 株価上昇は企業収益成長では正当化できない。

-

「第二次世界大戦後、企業収益が54倍に増大したのを受け、株式市場は63倍に上昇している」

↑インフレ調整をしていない。第二次世界大戦後の企業収益が非常に低かった時点を基準にしている。 -

米国市場3回の強気相場:1920〜29年

実質企業収益3倍 vs 実質株価7倍 -

米国市場3回の強気相場:1950年代〜60年代

実質企業収益16%UP vs 実質株価3倍 -

米国市場3回の強気相場:1982年代〜00年代

実質企業収益均一でない vs 実質株価2.5倍

配当の変化 vs 株価の変化

- 配当と株価は密接には連動していない。

-

1929.9の天井〜1932.6の底

実質株価81%下落 vs 実質配当11%下落 - 連動が見られる理由:配当を決定する経営者も投資家と同じ環境にいるため、同じ文化的・心理的要因の影響を受けている。

-

著者の論文「効率的市場のもとでは、配当が激しく変動する可能性がないかぎり、株価が激しく変動することもないはず。」

→「株価の変動があまりに激しすぎる。」

配当の現在価値…その年度以降に支払われた配当の現在価値

- 「配当の現在価値」の増加が非常に小幅な理由:配当増加が長続きしなかったから。

投資家が市場から学んだこと

- 株式市場のリスクを低く見るようになった。

- 30年単位で見た株式市場の利回りの歴史が比較的短い以上、将来的にも株の実績が債券の実績を下回らないという証拠はほとんどない。

- 米国が例外なのかも。39カ国の株式市場の実質上昇率の平均(1926年〜96年)は年0.8%。米国は年4.3%。

- 株価の下落は一時的なものではなく、何十年も続く場合がある。

まぎれもない基本的な真実:株式はリスキー

- 株式とは企業のキャッシュ・フローに対する残余請求権であり、そのキャッシュ・フローは、他のすべての関係者に対する支払いが終わった後で、ようやく株主の手に入るもの。

- 株式が高い利回りをもたらすことは、誰も保証してくれない。

行動への提言

インフレ

- 米国で戦時以外で急激なインフレが見られたのは、1960年代の高圧経済のときだけ。これを体験してきた今、同じ事態を繰り返す可能性は低い。石油危機や戦争がなければ。

反感

- 企業収益の増大→格差への反感→企業寄りスタンスからの離脱

- ハイテクの独占→他国から米国への反感→競争激化、米国企業の排除

- 「反感」という言葉は、金融エコノミストが使う用語ではないが、歴史的に見れば強力な要因。

金融政策

- 金融政策の引き締め→バブル崩壊

- 1929.2.14:投機活動の阻止を目的に、手形再割引率5%から6%に引き上げ。

- 1930年代前半:FEBの緊縮政策。

- 1989.5〜1990.8:金融市場と円相場の安定を目的に、日本銀行は公定歩合を2.5%から6%に引き上げ。

- 金利の変更は経済全体に根本的な影響を与える。投機バブルにのみではない。

- 1930年代の大恐慌は、かなりの部分、金融当局が金利政策を通じて投機的な市場を安定させようと努力した結果。

FRBの警告

- 3つのピークでは、いずれの場合も、FRB議長は、株式市場が過大評価になっていることを警告している。

バブル対策 取引抑制 vs 取引拡大

- 取引抑制:サーキット・ブレーカー、取引税

- 取引拡大↓

- 投機バブルが、クチコミ、価値や情報に対する国内の認識、愛国的感情に大きく左右されるのならば、取引を外国人投資家に拡大すればいい。

- 目先の変動は、将来的なよりひどい暴落に比べればまし。目先の変動を安定させる政策はよくない。

- アジア危機も、もっと危険な投機バブルの膨張を未然に防いだ「健康チェック」。

- 新しい市場の創出:S&P500ストリップス(年間配当総額を対象とする市場)、マクロ市場(世界各国の国民所得、特定の職業団体の所得、一世帯用住宅)

- マクロ市場でリスクヘッジ。自身の収入にショートポジションを設定できる。

- 投機バブルに対処する国家的政策の主眼は、もっばら、もっと自由な取引を推進し、人々がより多様で自由度の高い市場に投資するチャンスを拡大することに置くべきだ。

真の多角化(分散投資)、リスクヘッジ

- 多くの企業の株を持つことではない。

- すでに自分が抱え込んでいるリスクを相殺すること。

- 自分の勤労収入を確保するような資産、勤労所得が減少したら逆に価値が増すような資産、少なくとも同じ方向に推移しないような資産、に投資すること。

- 人々は今日の常識的あ考え「株式市場への投資で大きな富を蓄積できるという考え」のもとで、あまりに多くの投資を行なっている。

投機バブル 根拠なき熱狂―アメリカ株式市場、暴落の必然

posted with amazlet at 16.06.26

ロバート・J. シラー

ダイヤモンド社

売り上げランキング: 35,346

ダイヤモンド社

売り上げランキング: 35,346